物件価格の約30%の自己資金があればアメリカ不動産に投資できる

アメリカでは、物件価格の約30%の自己資金があれば銀行ローンが組めて投資することができます。

松田美紗妃 Compass所属:不動産エージェント ・ 詳しいプロフィール

アメリカ不動産投資では、物件価格の30%前後の自己資金で投資が成立するケースがあります。

これは、日本の不動産投資とは大きく異なるローンの考え方があるためです。

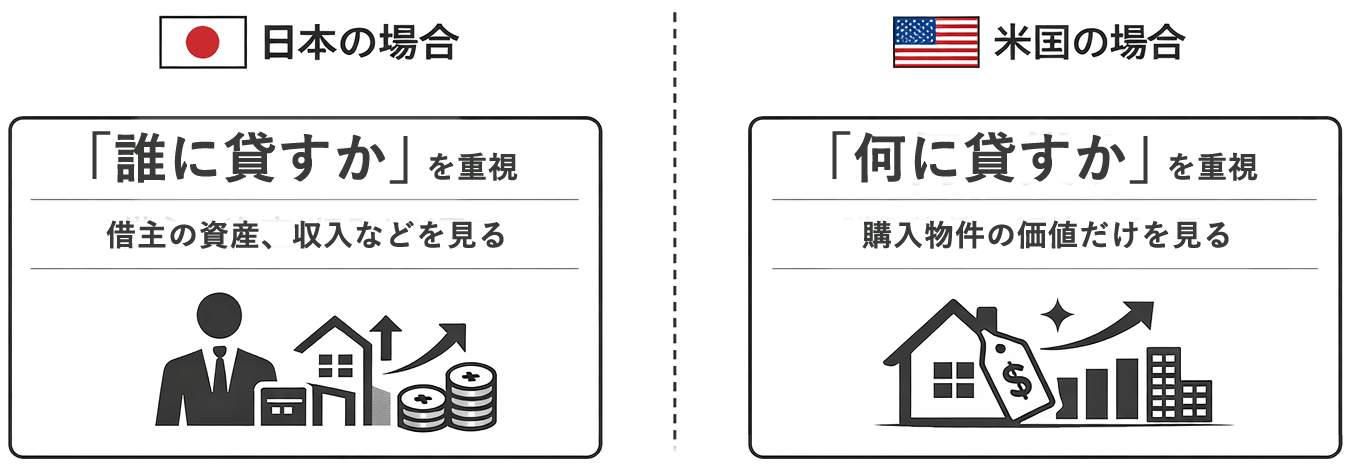

日本の場合、融資は「借りる人の年収や資産」に基づいて判断されます。

そのため、すでに借入がある場合や年収に対して負担が大きい場合、新たな投資は難しくなります。

一方で、アメリカのローンには大きく分けて2つの考え方があります。

ひとつは現地居住者が利用することが多い、借りる人の収入や信用をもとに判断するローンです。

そしてもうひとつが、投資家が利用するケースの多いアセットベースローンと呼ばれるものです。

このアセットベースローンでは、日本のように「借りる人の年収や資産」ではなく、「物件そのもの」を基準に融資判断が行われます。

この仕組みを活用することで、個人の与信に依存せず、物件単体で投資が成立するため、自己資金を抑えた投資が可能になります。

ただし、この仕組みを使うには、外国人投資家にローンを出す銀行を見つける必要があります。

しかし日本に居住したまま、ご自身でアメリカの銀行に同じように相談するのは簡単ではありません。

信用履歴がない、書類はすべて英語、時差をまたぐ、といったハードルがあるためです。

当サービスでは、外国人向けローンを扱うパートナーが間に入り、銀行とつながる体制を用意しています。

想定家賃収入とローン返済額とのバランス

物件を基準に融資判断が行われる際に重要になるのが、DSCR(Debt Service Coverage Ratio)という考え方です。

これは、年間の家賃収入とローン返済額のバランスを示す指標で、物件が自力で返済できるかどうかを銀行が判断する際に用いられます。

金融機関によって異なりますが、1.0~1.2以上を基準にするケースが多く、「家賃収入が年間240万円、ローン返済が年間200万円」であれば、DSCRは1.2となり、返済余力があると判断されやすくなります。

このように、収入の主体が「個人」ではなく「物件」に移ることで、融資の考え方自体が大きく変わります。

バランスの取れた物件を見つける難しさ

実際、投資家ご自身でバランスの取れた物件を探すには困難が伴います。

現地の物件に精通し、かつ日本語でコミュニケーションを取れるエージェントがいれば、物件価格・想定賃料・ローン条件のバランスを踏まえた現実的な選択が可能になります。

特に、融資を前提とした物件選定では、銀行が評価する基準に適合するかどうかが重要になります。

こうした条件を踏まえた物件選定とローンの組み合わせについては、Compassに所属する不動産エージェントとして、実務ベースでサポートしています。

実際にこういう物件で成立しています

以下は、実際にアメリカ不動産の購入時に、物件価格の30%の自己資金でローンが組まれた事例です。

このように、30%の自己資金でローンを組むことは、特別なケースではなく実際に成立しています。

物件の基本

- 物件タイプ

- 一戸建て(Single Family)

- 寝室数

- 3ベッドルーム

- バスルーム数

- 2バスルーム

- 建築年

- 2005年築

- 敷地面積

- 1,883 sq ft(約175m2)

家賃と収支

- 家賃収入

- $2,495/月

- 月々のローン返済

- $1,793.37/月

- 固定資産税

- $7,053.77/年(約$588/月)

- HOA

- $126/四半期

- 管理委託料

- $199.6/月(家賃の8%)

- 火災保険

- $2,315/年(約$193/月)

融資条件

- ローンの種類

- 30年元利均等返済

- 金利

- 6.75%

- ローン期間

- 30年

- ローン承認

- 2026年4月

なお、入居者の募集開始から2週間で入居の申込みが入り、その後、賃貸借契約が成立しました。

家賃収入から返済やその他諸費用を差し引くと、月々の収支はマイナスです。

しかし、アメリカ不動産の特徴は、値上がりの期待と、減価償却を通じた所得税の軽減です。

これは毎月の収支のマイナスを補う要素になり得ます。

この所得税の軽減については「アメリカ不動産投資による節税」で解説しています。

サポート体制によって変わるコスト構造

日本からアメリカ不動産に投資する場合、日本の業者が現地の不動産会社と提携する形をとるケースが多く見られます。

その場合、現地業者への手数料が加わることで、コスト構造が複雑になることがあります。

その点、私はロサンゼルスに在住し、Compassの不動産エージェントとして直接対応しています。

日本語でのやり取りが可能でありながら、余分な中間コストが発生しない形でのサポートが可能です。

「アメリカ不動産ナビ」が提供する4つの強み

自己資金30%から始める

松田美紗妃の現地サポート

現地の銀行とつながる

出口戦略もサポート

アメリカ不動産投資のメリット

お気軽にご相談ください

アメリカ不動産の購入や売却、ローン、購入後の管理・運用などについてのご相談を承っています。

気になる物件がある場合も、まだ物件を決めていない場合も、お気軽にお問い合わせください。

補足:購入物件費用以外に必要な費用

なお、アメリカ不動産への投資にあたっては、物件購入費用以外にいくつかの費用があります。

目安としては、物件価格の3~7%前後が追加で必要になります。

主な内訳は以下のとおりです。

- エスクロー費用(決済手続きの管理費)

- タイトル保険(所有権に関する保険)

- 登記関連費用

- ローン関連費用(手数料・審査費など)

- 各種税金や手続き費用

これらは物件や州、金融機関によって多少前後します。

物件価格の30%の自己資金に加えて、諸費用分もあわせてご準備ください。